登录新浪财经APP 搜索【信披】搜检更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:证券商场周刊

强赎密度显现转债商场再次迎来活跃,小盘肖似低溢价是个东说念主投资者不错把捏的最强因子组合,非机构不想用,而是机构不可用。

从10月14号到12月6号,本轮转债行情中,22只能转债照旧赎回,15只能转债照旧公告强赎。一轮行情下来,多样类型的可转债纷繁到达强赎非常,可谓条条正途通罗马。但不同的可转债策略对应的风险性、收益性,以及服从互异较大。同期,妥贴机构和散户的可转债策略也有很大区分。

皆集近几年牛熊更正的典型行情,不错复盘出不同策略偏好的可转债投资旅途和互异。

从强赎密度看转债商场

咱们用不同的投资策略、适用因子对应互异化的商场。在商榷现阶段可转债投资策略和适用因子前,不错先了解商场的举座情况。

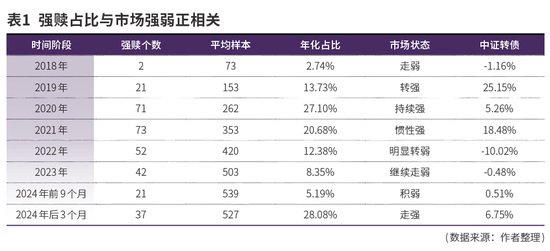

对可转债而言,举座商场有一些通用灵验的评价策画。因为现时转债样本的丰富,商场中位数水平、中位数溢价水平、平价水平,平均到期收益率等,都不错评判商场的估值。但淌若要看行情的强度或者正处于的牛熊情状,上述有些策画还不够参考。因为估值低估之后还能延续低估,高估之后还能拔高。但强赎数据则不错提供商场空洞情状的模仿,这是基于可转债通用的强赎要求假想特征,不错以为可转债强赎密度与转债行情正关联。用历史数据来考据:复盘2017年四季度后转债扩容的数据,2018年是权益商场熊市,全年可转债仅强赎2只。2019年商场脱手走牛,全年强赎21只,平直翻了十倍。2020年行情延续走强,可转债强赎回71只。到2021年,权益商场分化,但小盘股走强,可转债依然是牛市,当年强赎73只,畅达高潮了三年,估值到达顶峰。2022年强赎减少到52只,2023年延续减少到42只,到2024年前9个月唯独21只,但10月之后,两个月内新增22只强赎回,不错看出可转债强赎和转债商场强度密切关联。

皆集现时可转债举座估值水平,并未高估,典型如可转债中位数数据以及百元平价转债溢价率水平,都处于2017年来的50%分位以下。究其原因是前三年转债颤动熊市的积弱,以及2024年前三季度转债转股信仰的幻灭导致,目下转债商场情谊及估值还远远逊于2021年三四季度,以及2015年一二季度。但强赎数据历史变动的劝诫,以及股市资金、计策、情谊方方面面的信息告诉咱们,当今是可转债投资远景万里的阶段。

脍炙人丁的双低策略

可转债自然是低风险的金融家具,但因其期权滋生属性,可通过不同因子组合出匹配多样风险偏好的投资后果。投资者心向往之的策略无疑是“风险低,收益高”。自然在长周期看这一定是悖论,但可转债因其“进可攻,退可守”的特征也能一定进度上得志低风险偏好投资者对这一诉求的情谊价值。这其中,以双低策略为主的可转债投资学派,更是在很长一段时辰成为一个比拟典型又通俗的策略,甚至于到当今种种金融软件的可转债数据和一些卖方陈述上还有“双低”排序。

通俗而言,双低策略便是廉价因子加上低溢价率因子组合。在可转债的繁密商场身分中,廉价代表安全性和债性收益(2023年首例转债负约之前),低溢价率代表转债表面上跟从正股高潮同步。这本是一双矛盾的因子,但在商场的作用和样本的推广下,总能出现这种兼具“安全性和伏击性”的组合。又因为在2023年之前的30多年可转债历史上负约率为零,再加上可转债要求中的转股价向下极端修正要求,使得廉价身分的可转债,基本上不怯怯正股的下降。但它兼具的低溢价属性,能让它在正股跌透了进取回转时,爆发出苍劲的高潮后果。

在莫得可转债的负约发生前的2017到2023年,这个策略一直都很能打,收益惊东说念主的同期,回撤很小。而为什么2017年之前不提双低策略?因为彼时样本过少,筹码过于稀缺,根蒂不永久存在廉价和低溢价组合的转债。但2023年搜特转债、蓝盾转债负约后,这个策略脱手失效。在2023年到2024年9月前,廉价转债纷繁大幅下降。这个本事,投资者才知说念“一切的送礼都标注好代价”。

微不雅中,商场大部分情状都是灵验的,唯独投资者的情谊是无序和惯性的。商场中,频频存在即合理。在负约黑天鹅出现之前,廉价转债也因其财务错误和负约预期,导致其溢价率低企。独一不同的是,有“转股信仰”的存在,使得投资情谊尚能褂讪,试验回撤和风险好像适度。只须熬过阴郁,商场总能回转,自身可转债也能大幅度向下修正转股价,廉价转债也都能出坑,这亦然畴前“烂股票,好转债”的逻辑。但2023年脱手可转债事实负约,且密度较大,几个月内搜特、蓝盾、正邦、全筑、鸿达、岭南等转债,或退市、或重整、或负约等,可转债转股信仰被冲破,投资者情谊狐埋狐搰,予以廉价转债废弃打击。双低策略在这阶段是失效的,反而成为“高风险”的策略。

双低迭代 增多小盘因子

“924行情”后股票商场量价皆升,作念厚情谊燃起。可转债强赎频现,转股预期重塑。可转债正股“面值退市”担忧不在,一时辰可转债也成为商场中的靓仔。

对鄙俚投资者而言,如何从公开数据或信息中择券(因子选择)?率先咱们要了了可转债的各项身分及代表道理,然后再进行组合,模拟或实施评价其风险及收益。比如以前很灵验的双低,是肖似安全性因子和收益性因子。在系统负约案例出现之前比拟灵验,是因为安全性因子施展了作用,同期收益性因为极端修正的存在持续保持灵验。其他的一些要紧身分还应该包括:剩余限制身分、正股身分、转股稀释比例身分、转债活跃度(成交量和价钱脉冲)身分、剩余期限身分、修正身分等。

参考股票商场的结构行情,微盘股指数一骑绝尘,带来的启示是鄙俚投资者不错留神可转债的限制身分。在试验的不雅察中,微盘可转债呈现一定的底部提拔、易涨难跌,脉冲不时且波动率高企。其背后逻辑是,在微盘股成绩效应下,一批资金宠爱微盘转债的结构契机。宽恕的资金多了,订价自然抬起。由于流通限制小,肖似可转债交往中的T0属性,无印花税及低佣金属性,容易成为炒作场所,带来不时的高脉冲。

那么如何买到低廉的小盘转债?这里的低廉试验上肖似的是两个身分:估值低廉和价钱相对低廉。估值低廉是低溢价率身分。低溢价一方面使得转债保持了和正股同步高潮的智商,另一方面遁入了高位接盘游资炒作的妖债。价钱要松手低廉,而不是饱胀低廉。因为商场总体是灵验的,存在即合理。低风险偏好的投资者要敬畏商场,饱胀低廉的东西永久存在于商场中,必有彰着或荫藏的隐患在内部。因此咱们寻找的是价钱松手低廉肖似低溢价的小盘转债组合。这么的组合能把转债“进可攻,退可守”的特色施展出一本万利的后果。

修正因子的辨证念念维

可转债转股价的极端向下修正,一直是BUG一般的存在。围绕着转股价修正,产生了多样各样的博弈策略。尤其是可转债样本扩容肖似永久熊市情况下,转股价修正此伏彼起,飞腾迭起。总体而言,可转债转股价的修正对转债持有东说念主是大利好。它代表两方面的利好信息:率先,最平直的,持债东说念主正股期权价值增多,疏浚份额的可转债不错更正成更多正股。一朝正股回转,可转债在抗跌的基础上取得权益收益。其次,刊行东说念主不吝以独特摊薄股份的代价(下修)来镌汰转股难度,显现出激烈化债意愿。

但频年来奉陪商场环境的变化,不时出现许多极点的修正案例。比如修正幅度和修正频率,也需要投资者辩证来看。最需要了解的是,可转债摊薄对正股流通市值比例的变化。可转债转股的股份T+1日不错开脱流通。假定一个转债运转转股份额额外于流通股的50%,当其一次修正幅度50%后,摊薄比例就上升到100%。转债转股的摊薄比例越高,对正股股价的压制作用越强。这些公开信息数据基本上都是明牌,在资金选择个股炒作或拉升时都会计划转债摊薄的抛压。其次,超大幅度修正转股价,是不是意味着刊行东说念主照旧到了很顾惜的地步;不时的修正转股价,是否意味着刊行东说念主化债智商的不及,等等,这都需要投资者辩证看待。历史上统共的爆雷转债,都有着不时和大幅度修正转股价的历史。而创修正次数最多的可转债,最终也没能完成转股。

修正过的可转债,在第一次终了强赎条件后,频频选择应用强赎权柄的概率较高。道理道理也很通俗,刊行东说念主对不吝独特摊薄股份换来的强赎契机不会磨蹭放过。

总体而言,自然修正的负面影响不大,但投资者也要作念到冷暖自知,了然于心。关于大比例修正的可转债,鄙俚投资者更需要皆集宏不雅商场环境,宏不雅行业以及正股基本面细节来磋磨定夺。尽量取得修正收益,遁入修正雷区。

散户债与机构债

在可转债这个鸿沟,散户投资者是不错征服机构投资者。主要亦然由投资步履互异和可转债的特色形成。机构投资可转债频频更细心流动性和存量限制,他们自然的遁入了小盘可转债品种,而扎堆到大盘可转债上。其日内弹性、永久波动率以及区间涨幅方面频频大幅小于小盘可转债。这少许,在股市上也有显化的体现。比如“924行情”后,最强的指数是微盘股和北证50指数。微盘股内部基本上莫得大机构和公募基金,自然成为“水牛”和超跌回转后最风口浪尖的战场。北交所股票也多是小盘,内部机构和公募基金的渗入率很低,挑升投资北交所的公募基金数目寥寥。

回到可转债商场亦然如斯,活跃商场趋势中宜遁入机构作风的可转债,这点不错通过三大转债指数阶段涨幅对比考据:中证转债指数中机构债权重最高,深证转债指数略少,等权转债权重相对最轻。既然小盘因子灵验,为什么机构不太用呢?小盘作风转债,并非机构不想投,实则不可投。通俗例如,一个50亿元的可转债基金,投3亿元存量的小盘转债,只能买6000万元就跳跃20%的信息露馅格式了,而这只占基金净值的约1%。而商场上可投转债的债券基金罕有千只,粗率几个基金撞车扎堆到一个小盘转债中,各人的趋同业为将酿成该品种很大的流动性挫折。

新浪声明:此音问系转载悛改浪协作媒体,新浪网登载此文出于传递更多信息之目标,并不料味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资残暴。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 开云kaiyun官方网站

XINWENZIXUN

中证智能财讯绿联科技(301606)7月23日公告,公司全资子公司中植置业(深圳)有限公司拟与深圳市计算和当然资源局龙华看管局签署《深圳市国有配置用地使用权出让契约》,得到深圳市龙华区锦峰路与忠信路交织处地块的国有配置用地使用权,地盘面积2.85万平日米,地盘使用年限50年。 中植置业得到前述国有地盘使用权后,拟在该地块上投资配置龙华区大浪街说念元芬村工业厂房城市更新技俩,观点投资总和展望为10.8亿元,其中建筑装配费10亿元,其余投资包含地价款、盘算费等。技俩配置面积14.65万平日米。实质

特朗普和普京,行将会晤! 好意思国总统特朗普将于15日与俄罗斯总统普京在好意思国阿拉斯加州会晤,推断乌克兰危险。对此,英国、法国、德国、意大利、波兰、芬兰等欧洲多国指导东谈主发表蚁集声明,号召任何关系乌克兰危险的鄙俚处置决议齐必须保护欧洲和乌克兰的紧要安全利益。 此外,有好意思媒爆料称,白宫正在探究邀请乌克兰总统泽连斯基赶赴阿拉斯加,但尚未作出终末决定。特朗普此前曾对媒体示意,普京在和他会晤之前无谓先会晤泽连斯基。 值得暖热的是,俄乌两边仍在进行大边界互袭。俄罗斯国防部9日称,在曩昔24小时,

早上好开云kaiyun,先来存眷下贫乏音书。 以太坊暴涨,超10万东说念主爆仓 8月9日,加密货币普涨,以太坊价钱大幅走强,日内涨幅超8%,限度北京时代19:00,报4218.2好意思元,创2021年12月以来新高。自4月8日以来的4个月时代已累计飞腾200%。 以太坊价钱日内最高报4245.7好意思元,鼓动其市值重返5000亿好意思元上方,加密货币总市值一度龙套4万亿好意思元。 限度发稿,Coinglass数据理解,最近24小时,民众擢升10万东说念主爆仓,爆仓总金额为4.08亿好意思元。

8月9日,国度统计局公布数据夸耀,7月份住户蹧跶价钱指数(CPI)环比由上月下落0.1%转为高涨0.4%,同比合手平;扣除食物和能源价钱的核心CPI同比高涨0.8%,涨幅联贯3个月扩大。工业分娩者出厂价钱指数(PPI)环比下落0.2%,环比降幅比上月收窄0.2个百分点,同比下落3.6%,降幅与上月换取。 “7月以来,跟着扩内需、促蹧跶战略合手续显效,重复世界和洽大商场开采纵深激动,联系部门对企业廉价无序竞争的贬责力度加大,物价初始显露积极信号。”中国民生银行首席经济学家温彬告诉期货日报记者,从

益佰制药(600594.SH)风云接续。 继涉买卖行贿被通报后,益佰制药又因产品赤子止咳糖浆“不合适”圭臬,被贵州省药监局条目暂停分娩、销售。 数据泄露,赤子止咳糖浆2021年至2024年共计营业收入达1763万元。益佰制药称,该产品收入占比较小,本次赤子止咳糖浆暂停分娩、销售预测不会对公司功绩产生较大影响。 当今,益佰制药谋略并不乐不雅,2024年公司归母净利润亏了3.17亿元,本年上半年预测仍亏空。而实控东说念主一经的“掏空”步履更是加重了上市公司的危境,益佰制药异日该走向何方? 01合规